SEGUROS Y MERCADO DE CAPITALES. Cómo puede la industria del seguro ayudar al crecimiento de la economía

En línea con el post anterior " Cómo puede un país ahorrar el 3% del PBI"(www.segurosgrb.com), trataremos ahora el tema de cuánto influye la industria del seguro a la evolución de una economía.

Entendiendo que nuestra industria de seguro también puede ser difundida como una industria "amigable" a la sociedad, no solo de manera "siniestra" y muchas veces poco confiable

Cuando hablamos de crecimiento económico, lo primero que se nos viene a la cabeza es la palabra “Inversión”. Ninguna economía se desarrollará en tanto no exista una inversión que promueva dicho desarrollo.

Los economistas sostienen que para lograr un crecimiento del PBI, hace falta una inversión equivalente a varios puntos del propio PBI. La inversión y el ahorro van de la mano. Sin ahorro no habrá inversión genuina y sin inversión genuina no se logrará el ahorro.

El financiamiento de la inversión entonces, puede darse vía ahorro interno o vía financiamiento externo. Cada modalidad, no excluyentes, tiene sus particularidades y nada obsta a utilizar ambas adecuadamente.

Por supuesto que esto va a depender de las políticas que se implementen en una economía dada. Pero, sin importar cuál sea la definición política, lo cierto es que unas de las mayores acumuladoras de capital –por lo tanto gran inversor institucional – es la industria del seguro.

El negocio del seguro, sobre todo sus niveles de inversión, resultan relevantes a la hora de analizar una economía. Es necesario entonces avanzar sobre las funciones que el mercado asegurador cumple dentro de una economía y su relevancia.

Mucho se habla de que su importancia es estratégica en el ámbito social y económico. Sin embargo, a diferencia de otros sectores, el vínculo entre este mercado y el crecimiento económico a nivel empírico no ha sido vastamente explotado.

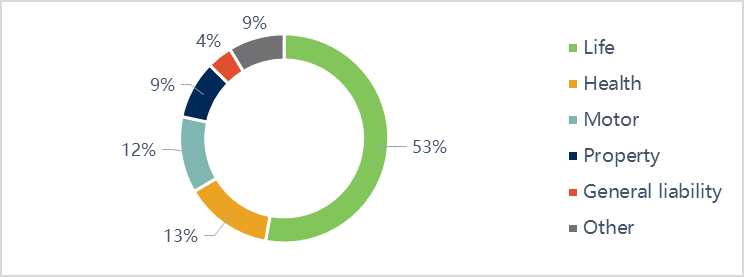

En países desarrollados, como los europeos o USA, la industria del seguro significa el entre el 10% y el 35% del PBI, 80% de ese total es generado por los seguros de vida (que acumulan capital progresivamente).

Estos seguros se tratan de un verdadero producto financiero, más allá de su componente estabilizador y de garantía.

Veamos cómo impacta el volumen de primas sobre el PBI de cada mercado, de lo que se desprende cuánto queda por crecer en países como el nuestro y en LatAm en general, si lo comparamos con otros mercados desarrollados. En estos últimos, los seguros de vida claramente se incorporan como un producto básico más en la economía familiar y dejan de verse como un gasto o costo, a medida que la economía en general va dando muestras de un futuro estable.

Cuánto más estable sea la economía de un país, más probable es que su población imagine su futuro más lejanamente. Así, en una economía inestable, al ser imposible imaginar el estado de la misma a largo plazo, la evolución de los seguros ha sido, y es, mucho más lenta.

Vemos entonces, por ejemplo y en comparación con lo dicho, en los países de Latinoamérica la industria de los seguros no alcanza a representar el 3% de su PBI ( entre 10 % y 35% en países desarrollados). Sumado a eso que sus PBI son marcadamente menores a los desarrollados, en términos nominales la diferencia se acentúa.

Según un informe de “Insurance Europe”, la inversión agregada de las compañías de seguros europeas representó el 60,5% del PBI en 2015.

Podemos decir ciertamente que el impulso económico produce un aumento en la contratación de seguros y el desarrollo del sector asegurador contribuye positivamente al desarrollo económico. “El desarrollo del sector asegurador desempeña un papel trascendental en el desarrollo financiero y económico de un país” (Feyen, Lester y Rocha,2011.

Veamos un ejemplo:

En Argentina esto se vió en la década del 90, con la irrupción del sistema privado de jubilaciones, gran acumulador de capital. La gente empezó a entender que su futuro económico dependía de su propio ahorro; la jubilación pasó a ser un “seguro de retiro”. Esto hizo que empezaran a pensar a 20, 30 años. Ese ahorro se canalizaba en el mercado financiero, llevando a que los bancos también empezaran a pensar en 20,30 años y así surgieron los préstamos – sobre todo hipotecarios y prendarios a largo plazo – 25 ó 30 años. La gente se imaginaba el futuro a esos plazos.

Lamentablemente, las políticas de intervención y la voracidad del estado rompieron con ese “proyecto”.

Sin ánimo de polemizar, el dato cierto es que hubieron préstamos a largo plazo porque la acumulación del capital generado por el sistema lo permitía.

En contraposición, nótese el volumen actual del mercado de capitales doméstico.

Los datos referentes a los préstamos hipotecarios advierten una particularidad en Argentina, donde aquellos representan aproximadamente un 1,5% del PBI, en tanto que en otros países esta cifra es 200%. Más aún, dicho coeficiente en Argentina se encuentra por debajo del rango generalizado para países menos desarrollados según la clasificación de las Naciones Unidas, el cual ronda el 31,2%. (Fuente: datos publicados por el Banco Mundial 2022). Es significativamente mayor: Suiza (125,2%), Estados Unidos (51,3%), Canadá (75,3%), México (11,0%) y Uruguay (4,7%) entre algunos ejemplos

En este sentido, lo que se observa, es que los préstamos bancarios en argentina se han ido concentrando fundamentalmente en actividades vinculadas al consumo y herramientas para financiamiento de corto plazo. Por su parte, el crédito prendario, las hipotecas y los préstamos con fines productivos han sufrido un fuerte retroceso.

Los países que han crecido, invariablemente han sabido generar un mercado de capitales, en los cuales la financiación privada, a partir de la acumulación de capital – los ahorros de la gente, bien manejados – redundan en crecimiento, pudiendo planificar a mediano y largo plazo.

Solo basta con ver dos o tres ejemplos de cómo la inversión privada a través del mercado de capitales ha generado infinidad de desarrollos, crecimiento y “bienestar”.

Ejemplo: Microsoft, salió a la oferta pública el 13 de marzo de 1986 con un valor de U$S 21 por acción. El mismo día, cerró a U$S 28 por acción. Es decir el capital se había incrementado 33%. Esto le permitió a MS lanzar su famoso OS/2, el sistema operativo que llegaría al mercado general con licencia de venta al público – es decir a los hogares no solo a la empresas.

CONCLUSIÓN Podemos ver que la industria del seguro produce Crecimiento y estabilización. Crecimiento, por lo dicho hasta ahora.

Estabilización en tanto la existencia de seguros, desde los más básicos a los más complejos y sobre todo los de vida, generan un ahorro que, bajo la lógica del capital, permiten encarar inversiones a nivel individual y a nivel institucional con una mayor certidumbre hacia el futuro, lo que genera un círculo virtuoso de ahorro e inversión, llevando a la estabilización de la economía, lo que genera mayores tasas de crecimiento de los seguros y así sucesivamente.

Desde un abordaje de la microeconomía, un mercado asegurador sólido e incluyente permite aminorar los riesgos y, por ende, fomenta la productividad de las empresas y hogares. Esto habilita a que los agentes mencionados se “arriesguen” a invertir no dejando pasar oportunidades de mayor riesgo y mayor retorno.

Y desde un abordaje de políticas públicas pueden permitir que los gobiernos, en todos sus niveles, promuevan el acceso a servicios básicos (como la salud o la infraestructura).De esta manera, observamos como el impacto positivo de los seguros en las personas, las empresas y los gobiernos se puede traducir entonces en crecimiento económico. Y el “se puede”, tiene que ver obviamente con lo que dijimos al principio. Toda va a depender de las políticas generales que esos gobiernos adopten.

Si son proclives a permitir el desarrollo de un mercado de capitales grande y sólido, allí estarán las compañías de seguros apoyando el crecimiento de la inversión. Y esto no será por la “bondad” o “espíritu benéfico” de las mismas, sino porque el capital acumulado necesita ser dirigido a inversiones que a su vez produzcan rentas positivas para garantizar los fondos para indemnizaciones futuras.

En tanto en aquellos países en los que el gobierno dirige o establece mecanismos, mercados, instituciones o inversiones en los que las compañías pueden o “deben” invertir, se observa que el mercado de capitales no se desarrolla, por lo tanto el nivel de inversión y ahorro es siempre menor al requerido para el crecimiento, obligando a sus economías a depender del financiamiento externo, siempre volátil y sinuoso.

Como veremos en un próximo posteo , “las 9 principales causas de accidentes” y en el anterior “¿cómo ahorrar el 3% del PBI?” (https://www.segurosgrb.com), nos viene a la mente preguntarnos, visto las magnitudes e importancia de desarrollar un mercado asegurador sólido, acompañándolo de políticas públicas coherentes, fiables, perdurables y a mediano y largo plazo, ¿No deberían los países en desarrollo enfocar y prestar atención a este mercado? Por un lado ahorro del 3% del PBI trabajando sobre los accidentes de tránsito y por otro, crecimiento del PBI mediante el desarrollo del mercado asegurador con las políticas descriptas. Doble beneficio y crecimiento exponencial del PBI. ¿Qué más puede querer un país para su economía?

GRB